|

| Varallisuus desiileittäin. Kuva Allan Seurin blogista. |

Asuntovarallisuus, verovähennykset ja kiinteistöverot

Allan väistää blogissaan hienotunteisesti politiikan, mutta minähän en sitä tee. Alkuun itselläni on esittää kahden kohdan asuntoveropoliittinen ohjelma:

1) Jatketaan asuntolainan korkovähennysten poistoa. Ei ole mitään syytä, miksi valtion pitäisi tukea korkeampien varallisuusluokkien asuntovarallisuuden kerryttämistä. Tai ylipäätään minkään luokan, kun huonon tuurin tai ennakoimattoman tulevaisuuden tullen sen oman asuntovarallisuuden arvo voi olla muiden silmissä nolla – ei tarvita muuta kuin rakennemuutos, joka maassamme on käynnissä.

2) Nostetaan kiinteistöveroja. Tämä juontaa vaatimuksena juurensa veropohjan rapautumiseen, mutta myös siihen, että veron haitat ovat aika pieniä. Voidaan nimittäin ajatella, että varakkaat maksavat paitsi asunnoistaan, myös siitä, että asuvat lähellä muita varakkaita. Kun asunnostaan maksaa vaikkapa yli 500 000 euroa, maksetaan yleensä väistämättä asumismukavuuden lisäksi myös viihtyistästä ympäristöstä ja sosiaalisesta statuksesta. Vaikka kiinteistöveron nosto laskisi kalliimpien asuntojen hintaa, pysyisi sosiaalinen ympäristö varmaan suunnilleen samanlaisena – sama väkihän edelleen asuisi parhailla alueilla, eikä asumismukavuus laskisi.

Varallisuus ja joukkoliikenne

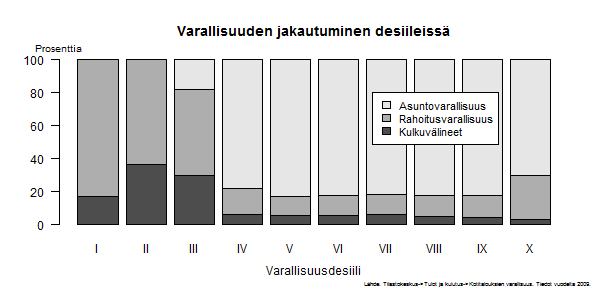

Toinen huomio liittyy Allanin kuvaan siitä, miten eri varallisuusdesiilien omaisuuslajit eroavat.

|

|

| Eri varallisuusdesiilien varallisuuden jakautuminen. Kuva Allan Seurin. |

Silmiinpistävää on, kuten Allankin huomauttaa, ei-niin-varakkaiden ihmisten varallisuuden keskittyminen autoihin:

Korkeimmillaan kulkuvälineiden osuus on varallisuudesta on toisessa desiilissä, jossa se muodostaa yli kolmanneksen varallisuudesta. Noin sijoitusmielessä ei liene kovin hyvä laittaa niin paljon munia yhteen koriin, etenkin jos se kori ruostuu ja menettää arvoaan tasaisesti vuodesta toiseen.

Ensinnäkin on varottava ylimielisyyttä: ihmiset saavat tehdä rahoillaan mitä haluavat. Mutta kyllähän se nyt käy mielessä, että kansantalouden kannalta on vaikea keksiä parempaa sijoitusta kuin laadukas joukkoliikenne. Jos ihmisen varallisuudesta on kiinni vaikkapa 40 prosenttia autossa, on aika todennäköistä että varallisuus ei ole kovaa vauhtia itseään kerryttämässä. Mitä harvempi joutuu arjen pakon edessä kannalta kiinnittämään vähästä varallisuudestaan kiinnittää autoon (tai kahteen), sitä parempi.