Olen viime viikkoina pohtinut Tampereen taloutta, liittyen lähinnä kaupungin suuriin investointeihin ja pormestariohjelman kirjauksiin. Samalla oppii kaikenlaista. Kommentoin asian pohjalta Ari Hyytisen Akateemiseen talousblogiin kirjoittamaan blogausta kuntien velkaantumisesta.

Lainaan kirjoituksen ydinkohdan:

Yhtäläisyys (Kreikan kanssa) kuntasektoriin syntyy siitä, että monet suomalaiset kunnat velkaantuvat parhaillaan hyvin nopeaa vauhtia, mutta tämäkään ei heijastu mitenkään yksittäisen kunnan velkarahoituksen kustannuksissa. Tämä johtuu siitä, että kunnilla on yhteinen varainhankintajärjestelmä, joka muodostuu Kuntarahoitus Oyj:n ja Kuntien takauskeskuksen muodostamasta kokonaisuudesta.

Tämä kokonaisuus toimii siten, että Kuntarahoitus lainaa kotimaisilta ja kansainvälisiltä rahoitusmarkkinoilta hankkimansa varat eteenpäin kuntasektorille. Järjestelmän yksi keskeinen ominaisuus on se, että sen kautta välitetyn rahoituksen kustannus on kaikille kunnille (jotakuinkin? täsmälleen?) sama.

Kunnan taloudenhoito ei siis juuri vaikuta sen rahoituskustannuksiin. Samalla kuntien välinen vertailu on vähän hankalaa. Kokoomuksen vaaliohjelmakirjaus Tampereen vähävelkaisuudesta onkin yhtä aikaa harhaanjohtava ja epäolenainen. Itsekin olen pitänyt vähävelkaisuutta hyvänä asiana (jo taloudellisen liikkumavarankin takia), mutta kovin palkitsevaa se ei ole.

Miten mitata kaupungin velkaa?

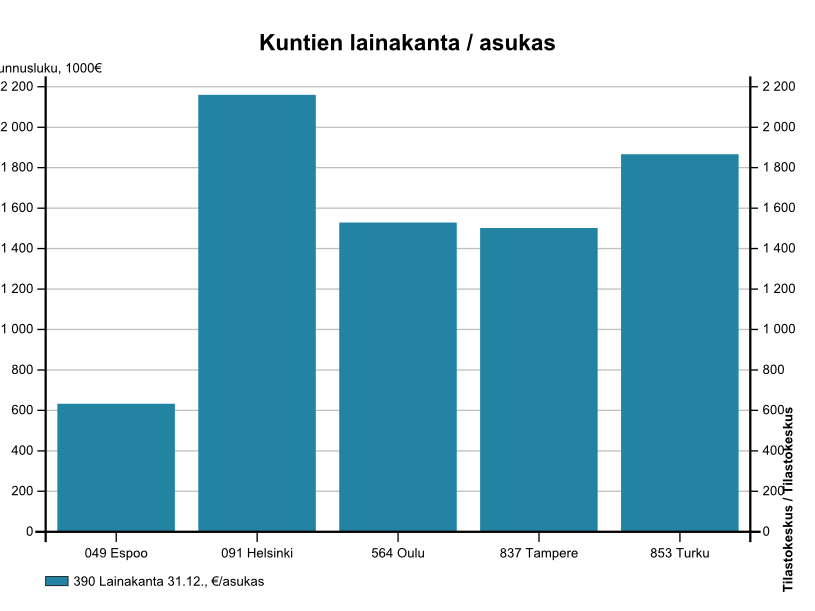

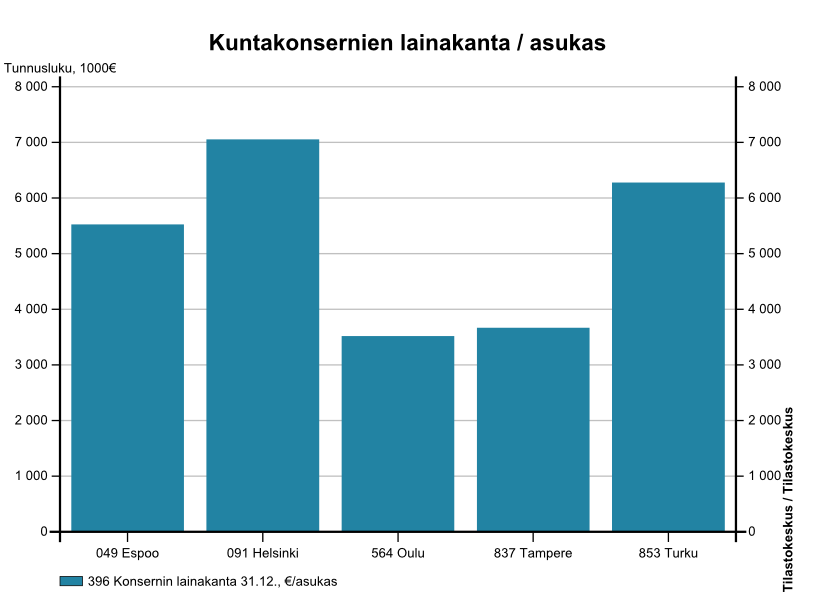

Vastuullisen velkalukuihin pääsee monella tavalla. Siinä missä Espoo näyttää ensisilmäkysenä aika vähävelkaiselta, ajaa Tampere konsernina Espoon ohi. Tampere kun ei ole ottanut velkaa edes tytäryhteisöjen (kuten osakeyhtiöiden) taseisiin.

Ja tästä ongelmat vasta alkavat. Jos kuviteltaisiin, että suomalaisesta mediaaniäänestäjästä tulisi suoraselkäinen sailaslainen, joka laittaisi poliitikot jonoon velanmaksuinnon mukaan, olisi sekin kriteerinä vaikea. Kuten Hyytinen jatkaa:

Kuntasektorilla vaikuttaa olevan kasvava kiinnostus erilaisia elinkaarihankkeita kohtaan. Näiden järjestelyiden todellisista eduista ei vielä tiedetä kovinkaan paljoa, mutta niiden yleistyminen nykytilanteessa ei ole yllättävää, kun oivaltaa, että eritavoin muotoillut elinkaarihankkeet ovat varsin oiva tapa ”piilottaa” kunnan tosiasiallista velkaantumista: Näiden hankkeiden myötä syntyvät vastuut eivät nimittäin rekisteröidy läpinäkyvällä tavalla kuntien velka-asemaan.

Periaatteessa siis vastuuton poliitikko voisi esittää reipasta velkapolitiikkaa, mutta tuottaa samalla kuitenkin uusia vastuita ja pitkällä aikavälillä kenties jopa kalliimpia ratkaisuja. Jos vaikkapa kunnan sosiaalinen asuntotuotanto poistetttaisiin ensin myymällä ja myöhemmin vuokraamalla samaiset asunnot, velkaluvut kyllä kohentuisiva. Kalliiksi se silti tulisi, kuten monissa kunnissa huomataan.

Toinen vaihtoehto velkapelkoisten äänestäjien luottamuksen lunastamiseen olisi vastuuttomuus: hankkeita, jotka jätetään tekemättä kun ei kunnan lukuihin kirjata. Esimerkiksi Turku on hoitanut jo vesihuoltoasiansa investoinneilla kuntoon, kun Tampereella vielä säädetään tulevaa ratkaisua. Korjausvelkaa ei kirjata mihinkään, mutta pienimmilläänkin 115 miljoonan euron investointi on jossain vaiheessa edessä. Vesihuolto kannattaa velkaluvuista huolimatta järjestää, sillä ilman toimivaa vesihuoltoa elämä kaupungissa muuttuu nopeasti hyvin rumaksi – hieman samalla tavalla kuin kerrostalossa joka vain päättäisi jättää putkiremontin tekemättä.

Mitä asialle voisi tehdä?

Optimaalista velan määrää kaupungille ei välttämättä ole: kunnan talouden kriisiytyminen näkyy lähinnä silloin, kun velkaa joudutaan ottamaan käyttötalouteen. Velkaluvut sinänsä, kuten aiemmin todettiin, eivät vaikuta kaupungin käyttötalousmenoihin kovinkaan paljoa. Huonosta taloudenpidosta ei rangaista yksittäistä kuntaa, kun yhteinen velkaantuminen on aika matalalla tasolla ja keskimäärin yhteiset velat maksetaan joka tapauksessa pois.

Itse haikailisinkin Hyytisen eurobondeja muistuttavaa mallia: yhteisvastuu säilyisi tiettyyn (yhdessä sovittavaan tai valtion päättämään) rajaan asti, mutta yhdessä sovitun tason jälkeisen osuus velasta jäisi markkinoiden hinnoiteltavaksi. Kun velanotossa jouduttaisiin ottamaan entistä enemmän huomioon rahoituskulut, olisi yhteisvastuu paremmalla pohjalla – samalla kun investointien pitäisi oikeasti suuntautua entistä enemmän tulevaisuuteen.